Kredittkortsvindel er fortsatt et stort problem globalt, og rammer både forbrukere, bedrifter og finansinstitusjoner. Ved å se på den nyeste statistikken over kredittkortsvindel kan vi forstå hvor vanlig denne typen svindel er, og hvor mange mennesker som rammes av ulike typer svindel.

Kredittkortsvindel, identitetstyveri og kontoovertakelse er bare noen få eksempler på de økende truslene. Statistikk over kredittkortsvindel og identitetstyveri bidrar til å synliggjøre de siste trendene og viktigheten av svindelforebyggende teknologi.

Les videre for å holde deg oppdatert om svindelstatistikk, da dette er avgjørende for å beskytte pengene dine.

Nøkkelpunkter

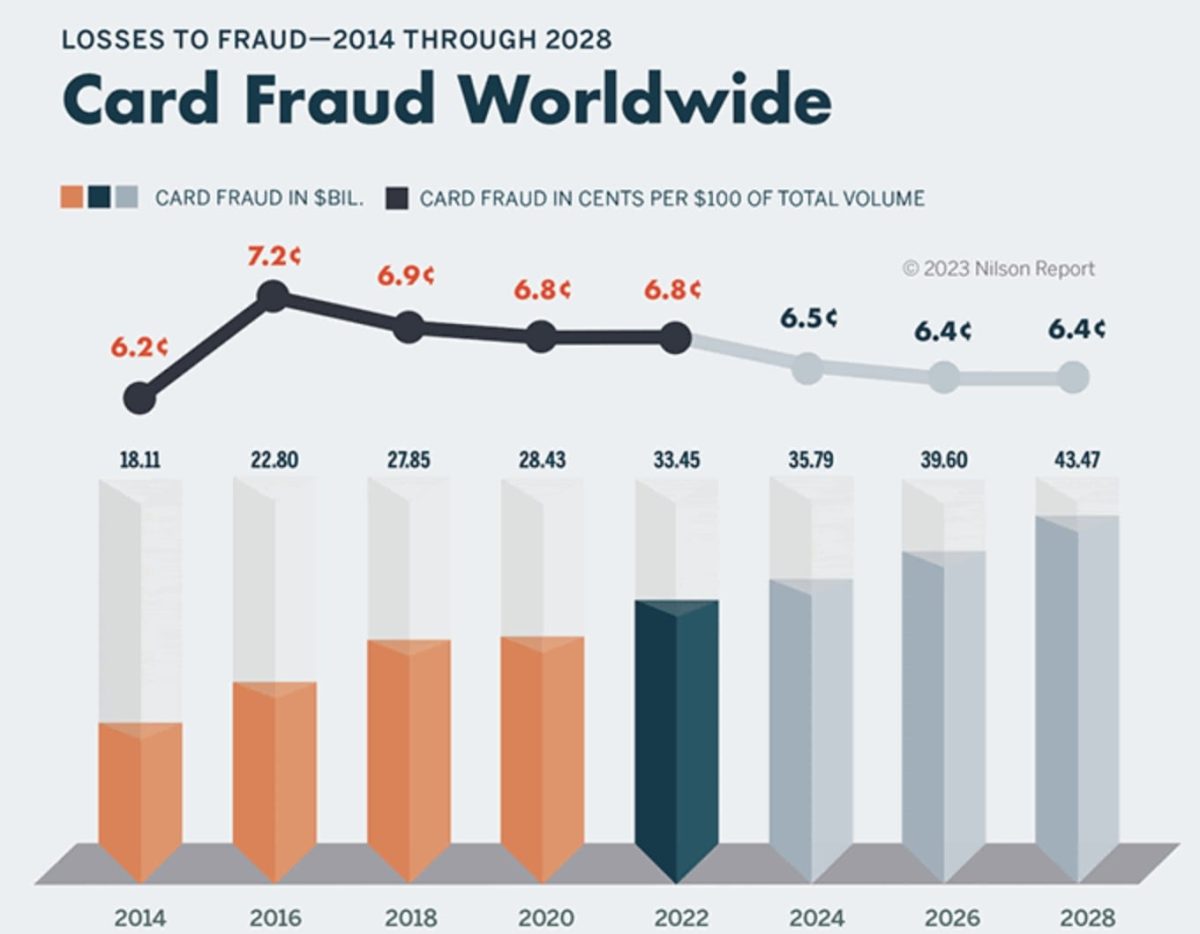

- I 2022 ble det rapportert om tap på 33,5 milliarder amerikanske dollar i kortsvindel på verdensbasis, en økning fra 28,4 milliarder dollar i 2020 og 27,9 milliarder dollar i 2018 (Nilson, 2023).

- I EU ble det rapportert om svindel med korttransaksjoner for 1,53 milliarder euro i 2021, med en nedgang på 7% i det totale antallet svindelkorttransaksjoner sammenlignet med 2020 (ECB, 2023).

- I 2024 var 93% av svindelgebyrene knyttet til amerikanske kredittkort som fortsatt var i eierens besittelse. Denne typen svindel, kalt CNP-svindel (“card-not-present”), utgjorde et tap på 174 millioner dollar i 2023 (Security, 2024; FBI, 2023).

- I 2023 rapporterte forbrukere 368 379 tilfeller av svindel i forbindelse med netthandel, noe som resulterte i et tap på 392 millioner dollar (FTC, 2023).

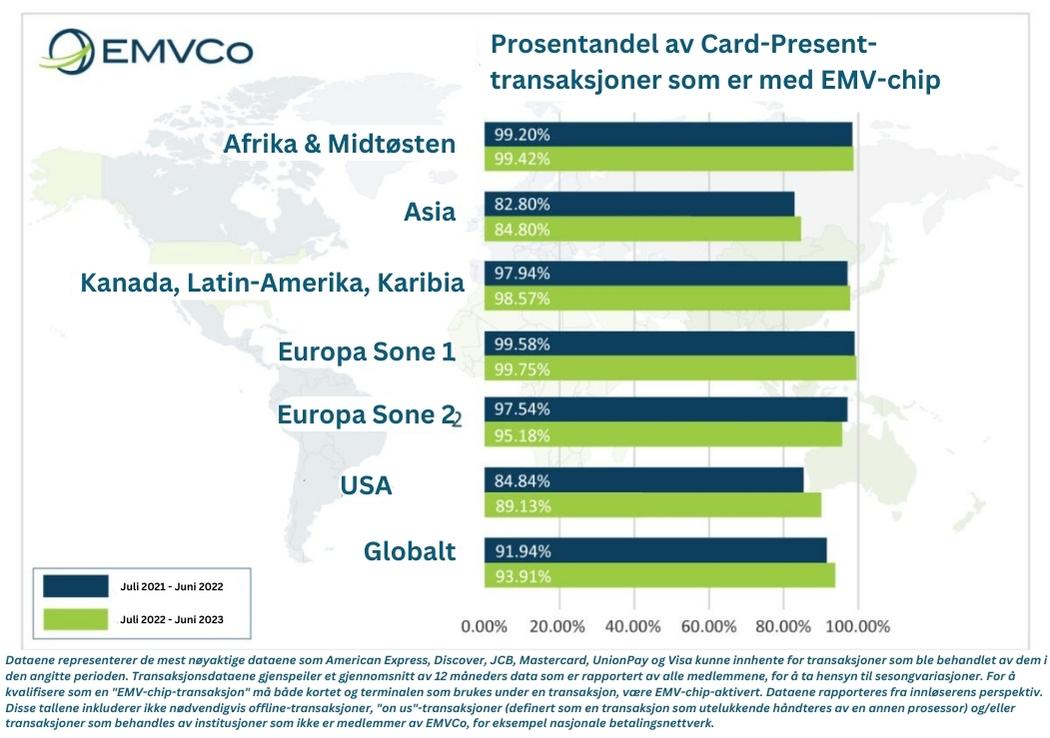

- I andre kvartal 2023 ble 94% av de globale korttransaksjonene gjennomført med kort med EMV-brikker,

en økning fra 92% i samme kvartal i 2022 (EMVCo, 2023).

Årlig økonomisk innvirkning

Det er avgjørende for både bedrifter og forbrukere å forstå de årlige økonomiske konsekvensene av kredittkortsvindel. En gjennomgang av nyere statistikk over kredittkortsvindel hjelper oss med å forstå omfanget av problemet og understreker viktigheten av svindelforebyggende teknologi.

Anslåtte globale tap

I 2022 ble det rapportert om tap på 33,5 milliarder dollar som følge av kortsvindel rundt om i verden (Nilson, 2023).

I mellomtiden nådde målet for svindel per volum en topp i 2016 på 7,2 cent, og deretter gikk det litt ned og holdt seg rundt 6,8 cent frem til 2022 (Nilson, 2023).

Enkelt sagt betyr dette at for hver 100 dollar som ble brukt i 2022, ble det begått kortsvindel for 6,8 cent. Prognosene viser at dette tallet vil fortsette å synke til 6,4 cent i 2026 og 2028.

Til syvende og sist har de samlede økonomiske tapene på grunn av kortsvindel økt og forventes å fortsette å øke, til 43,47 milliarder dollar innen 2028 (Nilson, 2023).

Selv om de totale svindeltapene øker, har svindelraten per 100 dollar av transaksjonsvolumet stabilisert seg og forventes å falle noe. Dette tyder på at selv om det totale antallet svindeltransaksjoner øker, kan bedre sikkerhetstiltak eller høyere transaksjonsvolumer bidra til å holde den relative svindelraten under kontroll.

Regional fordeling

Nord-Amerika

I 2023 ble det rapportert om svindel med kreditt- eller debetkort i USA for totalt 466 millioner dollar (FTC, 2024).

Dette utgjorde totalt 197 785 rapporter om kortsvindel i 2023.

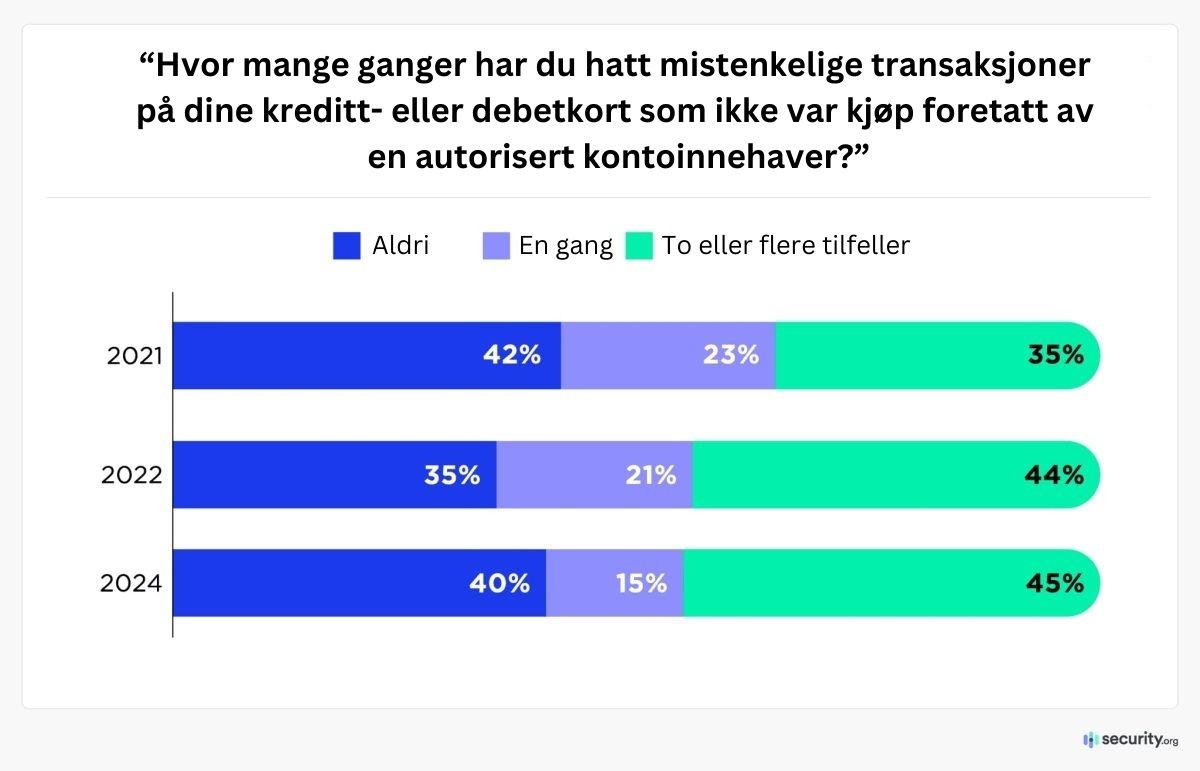

I 2024 rapporterte 60% av amerikanske kredittkortinnehavere at de hadde hatt mistenkelige transaksjoner på kortene sine minst én gang (Security, 2024).

Den totale andelen ofre har sunket noe siden 2022 (65%), men medianutgiften per bedrageri økte med 26% mellom 2022 og 2024 (fra 79 til 100 dollar). Dette utgjør omtrent 5 milliarder dollar i kriminelle kjøp hvert år.

Europa

I EU ble det rapportert om svindel med kort for 1,53 milliarder euro i 2021 (ECB, 2023).

Verdien av kortsvindelen falt imidlertid med 11% i 2021 sammenlignet med 2020. Som et resultat av dette falt også andelen svindelrelaterte transaksjoner av den totale verdien av transaksjonene til 0,028% i 2021, fra 0,036% i 2020.

Det totale antallet falske korttransaksjoner i EU nådde 23,9 millioner i 2021 (ECB, 2023).

Dette var en nedgang på 7% sammenlignet med 2020.

I Storbritannia ble 45% av tapene som følge av økonomisk svindel i 2022, tilskrevet svindel med kreditt- eller debetkort (UK Finance, 2022).

Dette utgjorde et tap på rundt 540 millioner pund på grunn av kreditt- eller debetkortsvindel.

Asia-Stillehavsregionen

I 2023 ble det registrert kredittkortsvindel for 11,9 milliarder dollar i Asia-Stillehavsregionen (APAC) (Nasdaq, 2024).

Dette var den mest populære typen betalingssvindel, etterfulgt av svindel med forskuddsgebyr og sjekkbedrageri.

I 2023 var faktisk 22% av de bedragerske transaksjonene debetkorttransaksjoner, mens ytterligere 25 % av transaksjonene var kredittransaksjoner (LexisNexis, 2023).

Andre typer svindel involverte nye betalingsmetoder (som digitale lommebøker, betalingsapper osv. – 26%), samt krypto (8%).

Latin-Amerika

Betalingsinfrastrukturen i Latin-Amerika er ofte lokalt drevet, og kredittkort brukes sjeldnere, noe som gjør at bankenes svindeloppdagelsesmodeller er svakere sammenlignet med andre regioner (Stripe, 2022).

I tillegg har lokale regler en tendens til å favorisere kortinnehavere i tvister, noe som gjør bedrifter mer sårbare for svindel.

Faktisk viser dataene at Latin-Amerika mellom 2019 og 2022 hadde de høyeste svindelratene i verden (Stripe, 2022).

Virksomheter i Latin-Amerika hadde 97% høyere svindelrate sammenlignet med virksomheter i Nord-Amerika og 222% høyere svindelrate enn virksomheter i Asia-Stillehavsregionen.

Markedet beveger seg også i økende grad over på nettet, noe som skaper flere muligheter for svindel (Stripe, 2022).

I 2021 var det for eksempel en økning på 518% i antall nye virksomheter som ble startet på Stripe i Latin-Amerika, noe som understreker den økende tilstedeværelsen på nettet og den tilhørende risikoen for svindel.

Typer kredittkortsvindel

Det er viktig å forstå de ulike typene kredittkortsvindel for å forstå hvor vanlig kredittkortsvindel er, og hvor mange som rammes av ulike typer svindel. Statistikken over kredittkortsvindel fra 2023 og 2024 viser en rekke metoder som brukes av kriminelle, fra svindel med kort som ikke er til stede til identitetstyveri og kontoovertakelse.

En gjennomgang av disse kredittkortsvindeltilfellene og nylige identitetstyverisaker fra 2023 viser at svindlernes taktikker er i stadig utvikling.

“Card-Not-Present” (CNP)-svindel

I 2024 var 93% av de falske belastningene knyttet til amerikanske kredittkort som fortsatt var i eierens besittelse – de var ikke tapt eller fysisk stjålet (Security, 2024).

Dette er en type svindel som kalles “card-not-present” (CNP), der kriminelle faktisk ikke trenger et fysisk kredittkort for å kunne belaste det med en svindelaktig transaksjon.

Faktisk ble det i USA rapportert 13 718 tilfeller av kredittkort- eller sjekksvindel som ble utført på nettet (altså uten fysisk tilstedeværelse av et kort) i 2023 (FBI, 2023).

Dette utgjorde et samlet tap på 174 millioner dollar på grunn av CNP- eller sjekksvindel i 2023.

I EU var det store flertallet av kortbedrageriene knyttet til CNP-transaksjoner i 2021 (ECB, 2023).

I 2020 og 2021 utgjorde CNP-svindel rundt 84 % av den totale verdien av kortsvindel, og andelen økte jevnt og trutt frem til 2020.

Den totale verdien av CNP-svindel i EU beløp seg til 1,3 milliarder euro i 2021 (ECB, 2023).

IMG

Dette er en nedgang på 12% sammenlignet med 2020.

“Card-Present” svindel

“Card-present”, eller kortbrukssvindel skjer når svindlerne trenger det faktiske kortet for å begå sine forbrytelser. To vanlige metoder er skimming og kloning.

I EU utgjorde verdien av kortbedrageri begått i minibanker rundt 74 millioner euro i 2021 (ECB, 2023).

Dette er en nedgang på 4% sammenlignet med 2020.

Videre utgjorde verdien av kortbedrageri begått ved POS-terminaler rundt 177 millioner euro (ECB, 2023).

Dette er også en nedgang sammenlignet med 2020 (-7%).

Totalt sett gikk kortbedrageri begått i minibanker og POS-terminaler i EU ned i 2021 (-6% sammenlignet med 2020) (ECB, 2023).

Dette følger en nedgang på 28% i 2020 sammenlignet med 2019.

Den viktigste typen kortbedrageri som ble registrert i EU i 2021, var fortsatt tap fra tapte eller stjålne kort (ECB, 2023).

Tapte eller stjålne kort sto for 88% av alle minibanksvindler og 56% av alle POS-svindler.

Identitetstyveri og kontoovertakelse

I 2023 var kredittkortsvindel den vanligste typen identitetstyveri som ble rapportert i USA (FTC, 2024C).

FTC mottok 416 582 rapporter fra personer som sa at noen misbrukte informasjonen deres til å åpne en ny kredittkortkonto eller til å gjøre endringer på en eksisterende kredittkortkonto uten deres tillatelse.

Flertallet av disse rapportene gjaldt nye kontoer (381 122 rapporter; en nedgang på 7% sammenlignet med 2022) (FTC, 2024C).

44 855 rapporter gjaldt imidlertid eksisterende kontoer, en økning på 14% sammenlignet med 2022.

Videre ble de fleste identitetstyveriene knyttet til kredittkort anmeldt av personer i alderen 30-39 år (FTC, 2024C).

Denne aldersgruppen registrerte 122 246 anmeldelser.

Her er en oversikt over alle aldersgrupper:

- 19 år og yngre: 2 501 anmeldelser

- 20 – 29 år: 71 900

- 30 – 39 år: 122 246

- 40 – 49 år: 84 604

- 50 – 59 år: 54 438

- 60 – 69 år: 27 974

- 70 – 79 år: 10 899

- 80 år og eldre: 2 852

21,8 millioner menn innrømmet å ha blitt utsatt for kredittkortsvindel minst én gang i løpet av livet, sammenlignet med nesten 15,3 millioner kvinner.

Forbrukerbevissthet og rapportering

Flertallet av amerikanske kortinnehavere (80%) innrømmet at de hadde minst én utrygg kredittkortvane i 2024 (Security, 2024).

I mellomtiden hadde 57% to eller flere usikre vaner:

- Bruke samme kredittkort til automatisk betaling og daglig forbruk – 52%

- Bruke samme passord for mer enn én nettkonto – 40%

- Lagre kredittkortinformasjon i nettleseren eller på nettsteder – 41%

- Bruke offentlige Wi-Fi-tilkoblinger – 34%

- Bruke en gratis VPN – 8%

95% av kredittkortinnehaverne hadde imidlertid minst én god vane knyttet til kredittkortsikkerhet (Security, 2024).

I mellomtiden brukte 81% regelmessig to eller flere:

- Gjennomgår kredittkortutskrifter – 79%

- Abonnerer på e-post-/sms-varsler for kreditt- og debetkortene mine – 61%

- Bruker multifaktorautentisering eller ansikts-ID for å få tilgang til kredittkortkontoer på nettet – 55%

- Bruker en passordbehandler på nettet – 37%

- Abonnerer på en kredittovervåkningstjeneste – 31%

I 2024 rapporterte 96% av amerikanske kredittkortinnehavere at de hadde fått pengene tilbake for den siste svindelbelastningen (Security, 2024).

Nesten halvparten (49%) oppga at belastningene til slutt ble refundert eller tilbakeført, mens de resterende 47% oppga at kredittkortselskapet umiddelbart blokkerte transaksjonen.

Metoder for forebygging av svindel

Forebygging av kredittkortsvindel er avgjørende for å beskytte forbrukere og bedrifter. Det er utviklet ulike strategier for å bekjempe svindel. Ved å se på statistikk over kredittkortsvindel og teknologi for svindeloppdagelse kan vi forstå hvor vanlig kredittkortsvindel er, og hvor effektive ulike tiltak er.

Svindelforebyggende teknologi, som EMV-brikker og kunstig intelligens i svindeloppdagelse, spiller en viktig rolle når det gjelder å redusere kortsvindel og nettsvindel. I tillegg er regulatoriske tiltak som PCI DSS-samsvar avgjørende for å forebygge svindel i næringslivet.

Teknologiske tiltak

EMV-brikker har redusert kortbedrageri kraftig. I motsetning til kort med magnetstripe skaper EMV-brikker en unik transaksjonskode for hvert kjøp, noe som gjør det vanskelig for svindlere å kopiere kortdata.

I andre kvartal 2023 (Q2 2023) ble 94% av de globale korttransaksjonene gjennomført med kort med EMV-brikker (EMVCo, 2023).

Dette var en økning fra 92 % i samme kvartal i 2022.

Videre er avanserte AI- og maskinlæringsalgoritmer avgjørende for å oppdage og forebygge svindel. Disse teknologiene analyserer transaksjonsmønstre i sanntid, finner avvik og markerer mistenkelige aktiviteter. Ved å lære av store datasett forbedrer AI-systemene kontinuerlig nøyaktigheten sin, noe som gjør det vanskeligere for svindlere å unngå å bli oppdaget.

Faktisk oppga nesten en fjerdedel av organisasjonene som ble undersøkt i 2023, at de for tiden utforsket eller tok i bruk kunstig intelligens for å oppdage svindel (IBM, 2024).

Dette utgjorde 22% av selskapene.

Regulatoriske tiltak

To viktige reguleringer som har betydelig innvirkning på kortsvindel, er PCI DSS (Payment Card Industry Data Security Standard) og GDPR (General Data Protection Regulation).

GDPRs fokus på databeskyttelse og varsling av datainnbrudd har også bidratt til å senke svindelraten. Selskaper er nå mer nøye med å sikre personopplysninger og holdes ansvarlige for eventuelle feil. Dette har ført til flere investeringer i sikkerhetsinfrastruktur og beste praksis, noe som reduserer sjansene for at data blir stjålet.

Fremtidige trender innen kredittkortsvindel

Statistikk over kredittkortsvindel viser hvordan svindelaktivitetene utvikler seg. I 2024 er det viktig å forstå hvor vanlig kredittkortsvindel er, og hvor mange mennesker som rammes av ulike typer svindel.

Økningen i kredittkortsvindel og nylige tilfeller av identitetstyveri i 2023 understreker behovet for robust teknologi for forebygging av svindel og avanserte systemer for å oppdage svindel.

Nye trusler

I 2024 forventes det at nye typer kortsvindel vil vokse og påvirke det finansielle landskapet.

- Syntetisk identitetssvindel: Denne typen svindel innebærer at det opprettes falske identiteter ved hjelp av en blanding av ekte og fiktiv personlig informasjon. Disse identitetene ser legitime ut for leverandørene, noe som gjør dem svært vanskelige å oppdage. Dette er en av de raskest voksende formene for økonomisk kriminalitet i USA, og finansinstitusjonene har problemer med å oppdage disse falske identitetene under onboarding-prosessen (Deloitte, 2023).

- Generativ AI og Deepfake-teknologi: Svindlere bruker generativ kunstig intelligens til å skape realistiske falske lyd-, video- og bildeopptak, såkalte deepfakes. Disse deepfakes kan utgi seg for å være personer, noe som kan føre til identitetstyveri og andre typer svindel. Denne teknologien brukes i økende grad til å manipulere sensitiv informasjon og sensitive transaksjoner (Deloitte, 2023).

- Svindel som en tjeneste (FaaS): FaaS innebærer at nettkriminelle tilbyr svindelrelaterte tjenester, verktøy og infrastruktur til andre kriminelle eller personer som ønsker å begå svindel, men som mangler tekniske ferdigheter. Disse tjenestene er vanligvis tilgjengelige på det mørke nettet, der brukerne kan være anonyme, og betalingene gjøres i kryptovaluta, noe som gjør det vanskeligere for myndighetene å oppdage svindlere (Comply Advantage, 2024).

- Kontaktløs svindel: Etter hvert som flere enheter bruker NFC-teknologi (Near Field Communications), vil bruken av mobiltelefoner til betaling sannsynligvis fortsette å øke. Disse nyvinningene skaper imidlertid også flere muligheter for kriminelle til å begå svindel (Comply Advantage, 2024).

Fremskritt innen svindeloppdagelse

Fremskritt innen svindeloppdagelsesteknologi er avgjørende for å bekjempe stadig mer sofistikerte svindelforsøk. Her er noen viktige trender og statistikk fra nyere forskning:

- Ensemble maskinlæringsmodeller: Kombinasjon av flere maskinlæringsalgoritmer, for eksempel Support Vector Machine (SVM), K-Nearest Neighbor (KNN) og Random Forest (RF), i en ensemblemodell har vist seg å gi bedre resultater når det gjelder å avdekke kredittkortsvindel. Denne tilnærmingen løser vanlige problemer som ubalanse i data og falske positive/negative resultater, noe som gjør svindeloppdagelse mer nøyaktig og effektiv (Khalid et al., 2024).

- Atferdsbiometri og avansert analyse: Atferdsbiometri sporer brukeratferd for å oppdage uvanlige aktiviteter som kan tyde på svindel. Denne teknologien blir stadig viktigere ettersom svindlere bruker avanserte metoder for å omgå tradisjonelle sikkerhetskontroller. Avansert analyse, som bruker komplekse algoritmer og dataanalyse, bidrar til å finne svindelmønstre og forbedrer oppdagelsesnøyaktigheten (Deloitte, 2023).

- Økte utgifter til forebygging av svindel: Finansinstitusjoner og forhandlere øker investeringene sine i svindelforebyggende teknologi betydelig. I 2022 økte faktisk utgiftene til oppdagelse og forebygging av nettsvindel til 9,3 milliarder dollar, en økning på 22% (Juniper Research, 2022).

Konkludert

Den nyeste statistikken understreker at svindelaktivitetene er i stadig utvikling, og at det er et kritisk behov for robust teknologi for å oppdage svindel. En gjennomgang av statistikken over kredittkortsvindel i 2024 viser hvor mange mennesker som rammes av ulike typer svindel, fra identitetstyveri til svindel med kort som ikke er til stede og svindel med kort som er til stede.

Økningen i kredittkortsvindel og nettsvindel krever avansert svindelforebyggende teknologi og streng overholdelse av svindelregelverk som PCI DSS. Trendene innen økonomisk svindel viser en økning i antallet svindeltransaksjoner, og derfor må bedrifter investere i systemer for svindeloppdagelse og vurdere å ta i bruk kunstig intelligens for å beskytte seg mot økonomiske tap og forbedre forebyggingen av svindel.